IRP가 노후 준비용으로 연금저축보다 좋은 점

세엑공제 혜택을 받기 위해 보통 연금저축을 찾는다. 그러나 최근에는 이보다 IRP가 많아지고 있다. 연금저축과 IRP 어떤 게 더 좋은지 알아보자. 수많은 금융상품들 중에서 직관적으로 이해하기 가장 어려운것이 IRP다. IRP의 개념, 세제혜택, 상품 운용, 현황 그리고 IRP 장단점 등을 적을 거임.

IRP란?

IRP = Individual Retirement Pension의 약자로 개인형 퇴직연금이라고도 함.

- 퇴직연금 3대장인 DC, DB, IRP 중에 하나로 연금저축과 동일한 혜택을 가진 퇴직연금의 한 가지이다.

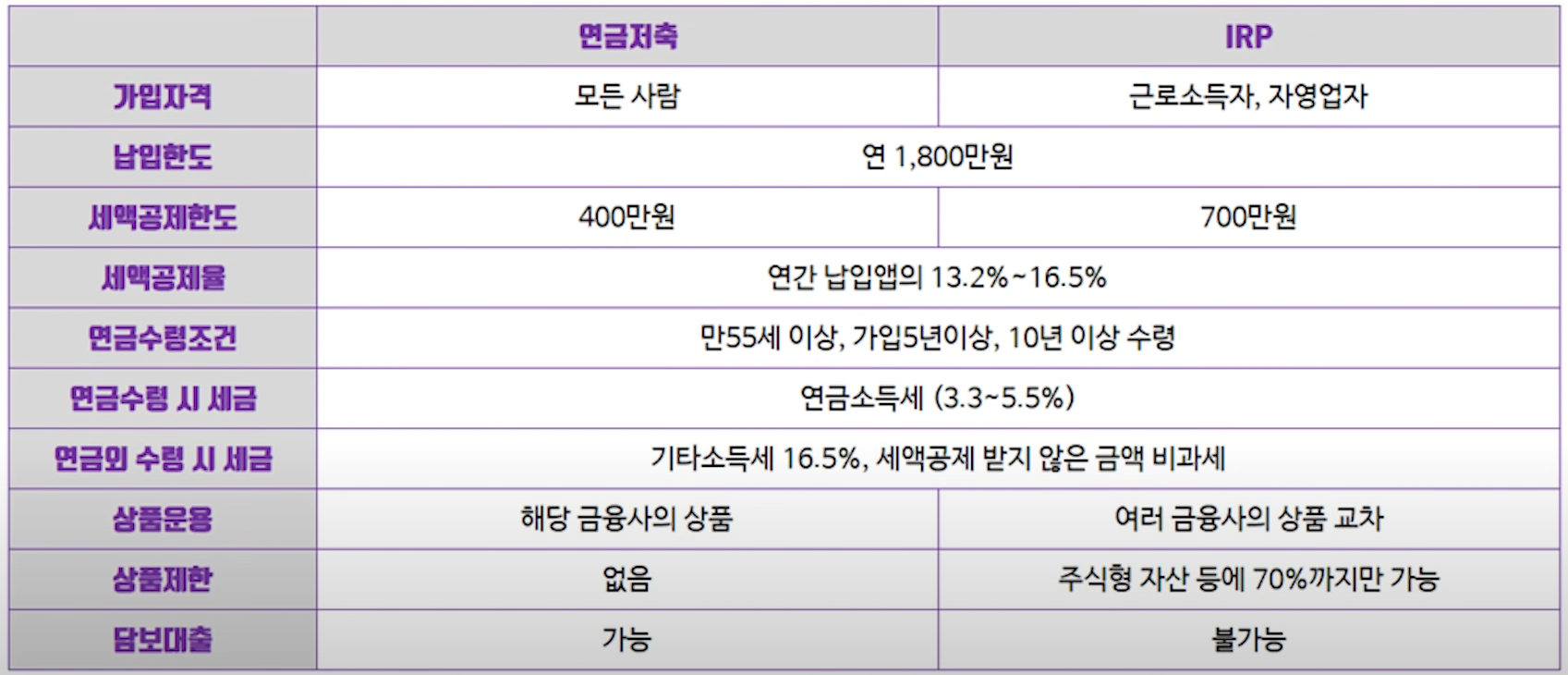

- 소득 있으면 누구나 가입 가능함.

IRP 개설하는 이유

일반인들이 IRP 개설하는 이유는 딱 두 가지다. 하나는 회사에서 퇴직금을 받기 위한 용도이다. 이걸 받고 나면 한 번에 출금해서 써도 되고, 가지고 있다가 나중에 연금으로 신청해도 됨.

두 번째는 노후를 준비하는 세제혜택 계좌이기 때문이다. IRP를 개설하고 노후준비를 위해 계속 저축하면 연금저축과 똑같은 세제혜택을 얻을 수 있음. 그래서 연금저축과 90% 정도가 동일한 계좌라고 보면 됨. 일부 다른 10% 차이 때문에 연금저축 VS IRP 고민을 많이 한다.

IRP 운용

1년 동안 700만 원 이내로 여유되는 만큼 노후를 위해 저축하자. 자유납, 적립식 선택 가능해서 연금과 비슷하다. 저축을 할 때마다 그 돈으로 펀드나 예금이나 ETF 등 원하는 걸로 매수 주문을 넣어주면 된다. 그리고 매년 세엑공제를 받음. 세액공제를 최대한 많이 받으면, 100만 원 넘게 받을 수 있는데, 연말정산을 통해서 환급 받음.

직장 다니는 동안에 세액공제를 받기 위해 저축한 이 목돈을 55세 이후 연금으로 신청해서 매월 일정 금액 타 쓰면 된다. 이게 IRP 운용의 전부이다. 연금저축이랑 거의 모든 게 똑같음.

차이점은 운용할 수 있는 상품군이 다르다. 연금저축은 계좌 내에서 연금펀드와 ETF만 매수가 가능함. 그리고 증권사에 따라 현금 보유를 허용 유무가 갈림. 그리고 연금저축은 거래하고 있는 그 증권사에서 판매하고 있는 연금펀드만 매수가 가능하다.

그러나 IRP는 다름. 상품 선택의 폭이 많이 넓다. IRP는 여러 금융기관들이 서로 상품들을 공유함. 그래서 증권사의 IRP를 열고 그 안에서 은행의 예금을 매수할 수 있음. 저축은행의 예금도 매수 가능. 그래서 IRP는 계좌 내에서 매수 가능한 자산이 아주 다양하다.

원금 보장이 되는 것에는 은행 예금, 저축은행 예금, 증권사 ELB, 원금 일부 보장되는 ELS, MMDA, 연금펀드, ETF 등이 있다. 특이한 점은 주식형 자산을 70%까지만 담을 수 있도록 제한이 걸려있음. 자산배분을 강제로라도 하라는 뜻이다.

IRP 납입한도

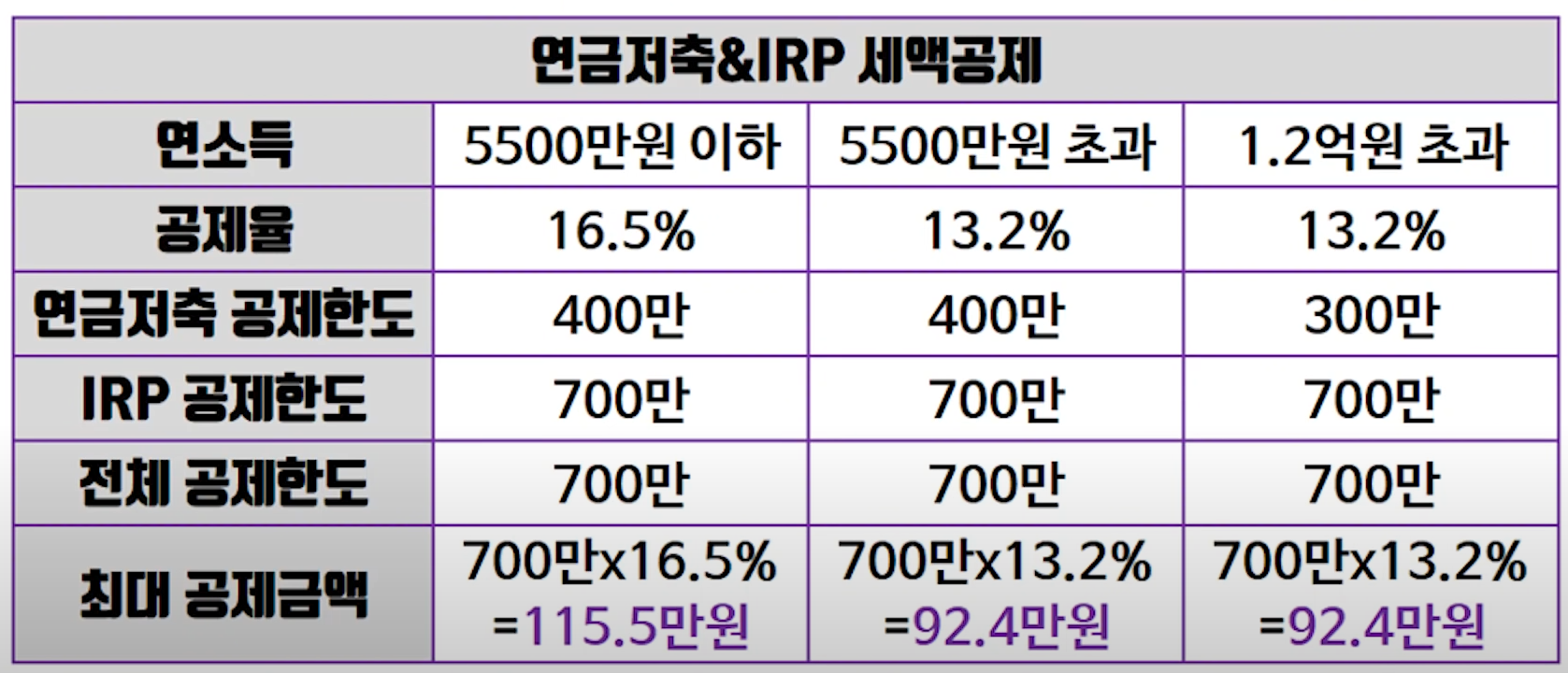

한국 사람 누구나 일인당 1,800만 원의 연금한도를 가지고 있다. IRP도 동일함. 그래서 연금저축이랑 IRP가 여러개 있어도 1,800만원 한도 내에서 쪼개서 만들어야 함. 여기서 세엑공제 혜택을 얻어갈 수 있는 한도는 700만 원이다.

IRP는 700만 원이 최고 한도이고, 이 700만 원의 세엑공제 한도는 연금저축의 400만원 한도를 포함한 형태임. 연금저축을 이미 가지고 있고, 거기에 납입 중이라면 거기에 들어가는 세엑공제 한도 만큼은 이 700만원에서 깎아짐. 즉 IRP만 700만원으로 하나 가지고 있던지 아니면 연금저축 400, IRP 300으로 분할도 많이 한다.

세엑공제 한도에 맞춰 적립식으로 셋팅을 원하면

IRP = 월 59만 원

IRP + 연금저축 = 각각 월 25만 원 + 월 34만 원

이렇게 하면 1년에 700만 원 맞아떨어짐.

IRP 세제혜택

IRP와 연금저축은 세엑공제에 대한 한도만 차이가 있고, 세액공제율도 연금저축이랑 거의 비슷하다. 소득 5,500만 원 넘을 시 13.2%, 그 밑에는 16.5%이다. 한도가 700만 원이니까 꽉 채웠을 경우 최대 115만 5천 원이 된다. 그리고 저축한 금액을 계속 운용해서 수익이 발생하는데,

이 수익도 연금 타 쓸 때까지 과세가 이연 되는 효과가 있음. 그리고 55세나 넘어서 최소 10년 이상 연금 수령해야 하고, IRP 가입한 지 5년 지나야 연금 개시가 가능하다. 나중에 연금 수령 신청을 하면 연금소득세도 동일하게 낸다. 50대, 60대는 5.5%, 70대는 4.4%, 80대가 넘으면 3.3%의 연금소득세를 내야 함.

마찬가지로 세엑공제를 받지 않은 원금이 들어있을 경우에는 원금은 비과세 해주는 혜택도 동일하다. 그리고 연금으로 수령 신청하지 않고, 중간에 해지를 하게 되면, 기타 소득세 16.5% 세게 때리는 것도 같음.

IRP 현황

연금저축에 비해 IRP는 덩치가 매우 작다. 과거에는 퇴직연금제도를 도입한 회사에 다니고 있는 직원들만 개설이 가능했기 때문임. 개인사업자나 공무원처럼 누구나 가입할 수 있도록 오픈된 게 2017년 도라 아직은 연금저축이 훨씬 크지만, IRP가 계속 좋아지고 있는 상황이다.

IRP가 가지고 있는 연금저축 대비 단점들이 거의 다 사라지고 있음.

IRP 장단점

장점

- 세엑공제 700만 원

- 원금 보장 상품 포함한 포트폴리오 구성

단점

- 퇴직연금 수수료

연금펀드에서는 내지 않는 수수료를 IRP는 고유의 수수료가 있다. 운용관리 수수료라고 하는 것과 자산관리 수수료라고 하는 이 두 가지가 있음. 합하면 낮게는 0.2%에서 많게는 0.5%까지 금융기관별로 다양하게 셋팅됨. 예금으로 운용하는 사람들이 많기에 이 수수료를 치명적으로 느끼는 게 보통임.

꿀팁을 주자면 IRP를 개설하고 본인이 넣는 그 저축금에 대해서만 수수료를 면제해주는 곳이 있다. 삼성증권, 미래에셋대우, 한국투자증권, NH투자증권 이렇게 대형 증권사들이 면제해줌.

IRP 중도해지

IRP도 연금저축과 마찬가지로 퇴직금 말고 내가 돈을 넣었다면, 깨지 않고 연금으로 수령해야 유리하다. 특별한 경우 해지를 하지 않고, 중간에 인출이 가능하긴 하니 이걸 최대한 장기관 관리를 잘해서 노후에 활용하길 권장함. 연금 수령하지 않고 중간에 깨버리면,

16.5% 기타소득세 내야됨. 큰 자산에 이만큼을 부과하면, 그동안 받은 혜택들 다 토해내는 개념이다. 혜택은 조금씩 받다가 패널티를 크게 뱉어내면, 기분 곱창남. 그러니 납입을 하지 않던지 유연하게 관리를 해야함.

IRP 이전제도

금융기관간에 이전이 가능하다. 이미 시장이 큰 연금저축은 이전이 활발함. 주로 오래전에 보험사나 은행에 가입했던 연금저축들은 이제 수익이 잘 안나니 연금 펀드로 이전하는 사례가 많아짐. IRP도 가입자가 많아져 2019년 11월부로 이전이 쉬워졌다.

원하는 증권사를 골라서 신청하면, 알아서 다 땡겨오는 처리까지 해줌.